炒股就看金麒麟分析师研报体育游戏app平台,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

(开端:华泰证券酌量所)

中枢不雅点 ]article_adlist-->以前两个走动日,10年期好意思债利率快速攀升,从4.0%一度升至4.5%控制。这在好意思国经济基本面走弱的布景下似乎显得有些颠倒。本文分析这一颠倒走势背后的原因相当势必性。

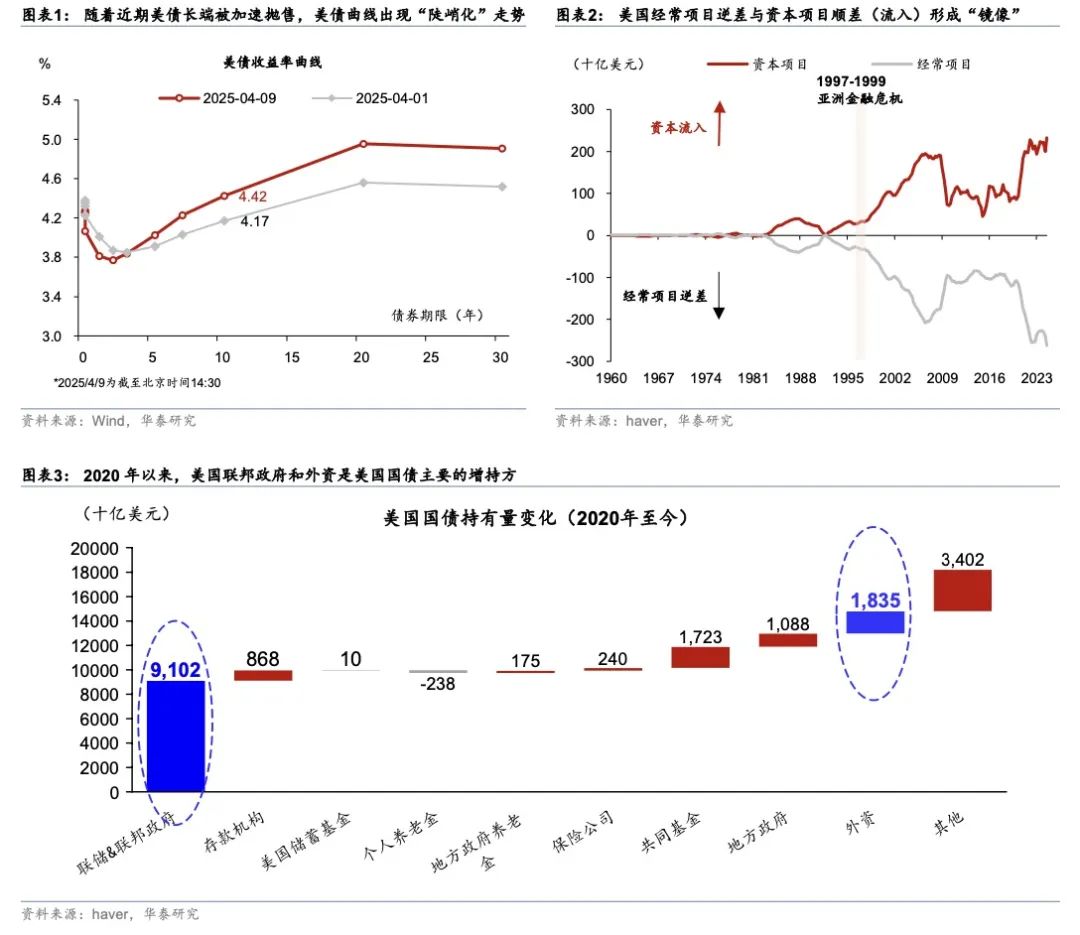

领先,永久好意思债被抛售、利率大幅快速攀升响应的是流动性急剧收紧和/或抓有好意思债的风险溢价飞腾,而非经济基本面走势。伴跟着近期好意思债长端被加速抛售,弧线名义出现“陡峻化”走势(图表1),但这一弧线形态变化并不响应基本面,而是响应永久好意思债的流动性收紧和/或风险溢价飞腾。同期,跟着好意思国败落风险飞腾,好意思债短端驱动计入更多的降息预期。当作佐证,好意思股近期显着回调、且好意思元总体走弱,均线路资金是在快速流出好意思元财富,而非流入好意思元财富。由此,好意思债利率、好意思欧利差和好意思元均走出了背离走势。与此同期,日元显着走强,线路此前的套利走动在加速逆转,好意思债回调可能加速了这一进程,个别金融机构也可能驱动出现止损、平仓的压力。

好意思债短期抛压似乎是流动性压力的体现,然而,这一无意性中有着潜入的势必性。

短期看,特朗普对准生意逆差推出的“平等”关税,更径直的效能可能是激动本钱项下顺差的减少,即本钱流出好意思国、抛售好意思元财富——因为时常名堂逆差收窄的势必拒绝是本钱名堂顺差的减少,此后者同样比前者变化更快。从对外账户均衡的角度分析,好意思国时常名堂逆差与本钱名堂顺差(流入)形成“镜像”(图表2)。当好意思国试图通过关税等期间压低时常名堂逆差时,本钱项下游入也将相应缩减。但关税影响时常名堂可能需要一段时辰,而鉴于本钱流动跟着预期实时变化,当作生意逆差“镜像”的本钱项下反应可能更快。特朗普加征关税幅度超预期加速了本钱流出好意思国的速率。3月以来,关税螺旋飞腾的布景下好意思元指数反知识大幅走弱即是例证。访佛地,咱们在亚洲金融危境、英镑脱钩等历史事件中齐见证过资金流动快于基本面变化、激发家富价钱四百四病的“剧情”。

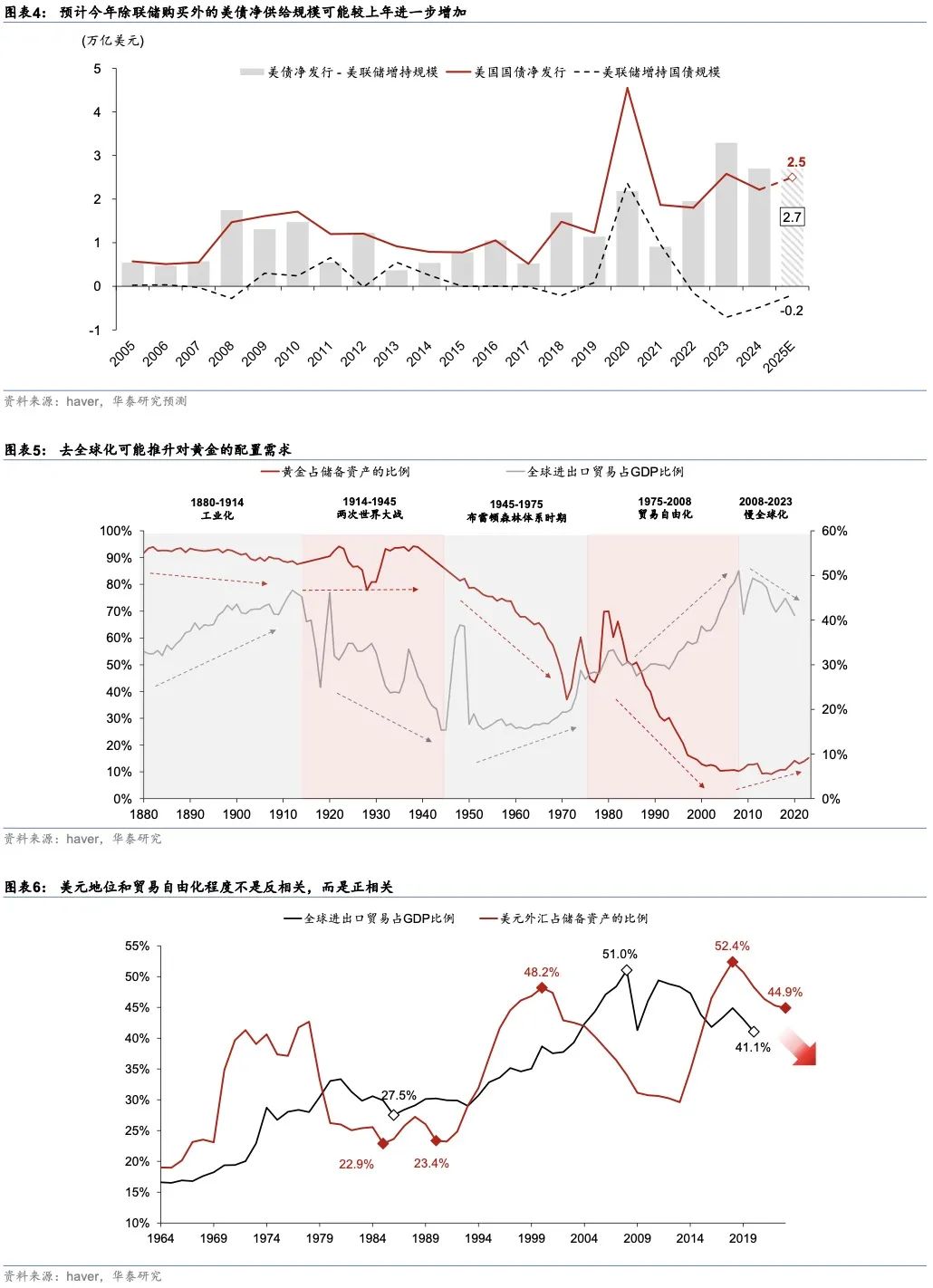

中期,好意思国财政均衡问题悬而未决,也会持续推升好意思债长端风险溢价——而这一靴子尚未齐备落地。本年2月25日,好意思国众议院通过的预算决议贪图畴昔十年加多赤字2.8万亿好意思元,平均赤字率为5.7%,推行范围或逾越6%。同期,高调降费的好意思国政府效能部(DOGE)降本成效平平,增效或事与愿违。预测比年好意思国财政赤字率可能会保管高位,本年好意思债净刊行范围或将有所飞腾。而从需求端看,2020年以来,好意思国联邦政府和外资是好意思国国借主要的增抓方(图表3)。由于本年好意思联储仍在抓续缩表,除联储购买外的净供给范围可能较上年进一步加多(图表4)。要是本钱项下游入下落,国际抓有者对好意思债的需求可能也会减少。由此,好意思债供需不免恶化,给好意思债利率带来上行压力。

永久看,咱们以为好意思国金融强国和制造业强国的目标或不兼容、不能兼得。“平等”关税筹划公式詈骂常有“创造性”的,即对好意思顺差/对好意思出口比例制定,体现了特朗普压降生意逆差这一直白的计谋目标。然而,经济学旨趣决定了特朗普以加征关税促进制造业回流的计谋在现今阶段无法生效,但由于他无法达到既定目标,可能会进一步加大诬蔑来“因噎废食”。加关税的推行等于政府试图诬蔑价钱、加多其他国度的走动成蓝本反向加多本国商品价钱的竞争力,推行上是一种竞争性贬值的替代期间,而在特朗普看来,这一计谋还有加多政府收入的收益。 然而,好意思元当作公共的储备货币的地位决定了好意思国本钱项下永久录得顺差(流入,上文图表2),而好意思元处于高估水平、享受溢价。好意思元当作储备货币的势必拒绝是生意逆差、制造业相对竞争力低下。通过价钱诬蔑来竣事压降生意逆差的作念法只会带来好意思国、乃至公共效能的损构怨滞胀风险的飞腾。而与此同期,公共必将净抛售好意思元财富以幸免本钱流出的压力——而好意思债估值下行等于其中一个表征。

走动层面,短期遁藏估值尚未充分编削的好意思元财富,购买好意思元财富的“套利”财富(carry currency or assets),如日元。跟着好意思国加征平等关税激发公共金融商场波动加重,国际金融机构可能被动出售好意思国国债以封锁其账簿上的失掉并晋升流动性。如咱们在《再论日元增值的逻辑和蝴蝶效应》(2025/2/11)平分析,日本经济抓续再通胀、以及好意思国敦促日本缩短对好意思顺差、加大财政开销力度等计谋或将加大本年日元增值的能源。要是日元加速增值,则日本时常名堂顺差占比可能下落,日本对外投资可能重新增配本国财富(本钱项下逆差可能减小);同期,日元套利也可能进一步逆转。

往前看,好意思债利率可能宽幅波动——跟着关税“诬蔑”飞腾,好意思债供需矛盾必将扩大,波动率势必飞腾。然而,琢磨到好意思国败落风险也在快速攀升,信贷和融资需求可能萎缩,加大树立国债的内生能源。本钱流动和经济基本濒临好意思债利率的影响相背,必定产生较大“张力”、重复关税相干的不笃定性,好意思债波动性势必大幅飞腾,顶部和底部区域的基差可能走阔。

近期好意思债弘扬再次印证了咱们的不雅点,即公共去好意思元化将加速,而投资好意思债夏普比例飞腾将加重这一趋势。如咱们在《特朗普提议百年未见高关税》(2025/4/3)中所分析,4月2日超预期的特朗普平等关税出台,或将成为公共去好意思元化进度加速的催化剂。跟着公共化进度放缓、致使逆转,好意思元当作流动绪论和储备货币的功能均或将被缩短,而公共生意体系割裂、安全成本飞腾,意味着好意思元外的避险财富及安全财富的溢价将持续攀升,如黄金。

风险教导:好意思国关税计谋超预期;国际经济和金融商场变化超预期。

著述开端

本文摘自2025年4月9日发布的《论好意思债利率无序飞腾的势必性》

易峘 酌量员 SAC No. S0570520100005 | SFC AMH263

关切咱们 ]article_adlist-->华泰证券酌量所国内站(酌量Portal)https://inst.htsc.com/research

探听权限:国内机构客户

]article_adlist-->华泰证券酌量所国际站https://intl.inst.htsc.com/research

探听权限:好意思国及香港金控机构客户

添加权限请酌量您的华泰对口客户司理

]article_adlist-->免责声明 ]article_adlist-->▲朝上滑动有瞻念看本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)酌量论说的发布平台,本公众号仅供华泰证券中国内地酌量奇迹客户参考使用。其他任何读者在订阅本公众号前,请自行评估袭取相干推送内容的相宜性,且若使用本公众号所载内容,务必寻求专科投资参谋人的贯串及解读。华泰证券不因任何订阅本公众号的举止而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布酌量论说的部老实容及不雅点,无缺的投资认识分析应以论说发布当日的无缺酌量论说内容为准。订阅者仅使用本公众号内容,可能会因艰难对无缺论说的了解或艰难相干的解读而产生融会上的歧义。如需了解无缺内容,请具体参见华泰证券所发布的无缺论说。

本公众号内容基于华泰证券以为可靠的信息编制,但华泰证券对该等信息的准确性、无缺性实时效性不作任何保证,也分袂证券价钱的涨跌或商场走势作笃定性判断。本公众号所载的认识、评估及预测仅响应发布当日的不雅点和判断。在不同期期,华泰证券可能会发出与本公众号所载认识、评估及预测不一致的酌量论说。

在职何情况下,本公众号中的信息或所表述的认识均不组成对任何东谈主的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自己幽静的判断,应自主作念出投资有谋划并自行承担投资风险。订阅者若使用本贵寓,有可能会因艰难懂读奇迹而对内容产生融会上的歧义,进而变成投资损失。对依据大概使用本公众号内容所变成的一切后果,华泰证券及作家均不承担任何法律职守。

本公众号版权仅为华泰证券通盘体育游戏app平台,未经华泰证券书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何口头骚扰本公众号发布的通盘内容的版权。如因侵权举止给华泰证券变成任何径直或盘曲的损失,华泰证券保留根究一切法律职守的权柄。华泰证券具有中国证监会核准的“证券投资接洽”业务资历,经营许可证编号为:91320000704041011J。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP